2022年面板厂业绩承压 拐点在何处?

近日,年面多家面板厂纷纷发布2022年业绩预告,板厂归母净利润多为亏损,业绩只有少数实现盈利,承压同比均呈下降态势,拐点面板厂业绩持续承压。何处

2022 年,年面受地缘政治风险频发、板厂全球通胀、业绩疫情冲击等多方面影响,承压全球经济增长乏力,拐点消费持续疲软,何处消费电子终端市场受影响尤为突出,年面全球显示行业面临持续下行态势。板厂但IT、业绩车载等细分领域面板正在步入高增长通道,中国面板厂在该领域已经具备领先优势。

业绩面临巨大压力 产业地位持续提升

受终端消费需求明显下降、下游品牌保守采购策略及行业低价竞争等因素影响,2022年显示产业供需失衡,主流产品价格持续下降,部分产品价格降幅明显,显示行业表现持续下行,厂商的半导体显示业务业绩面临巨大压力。

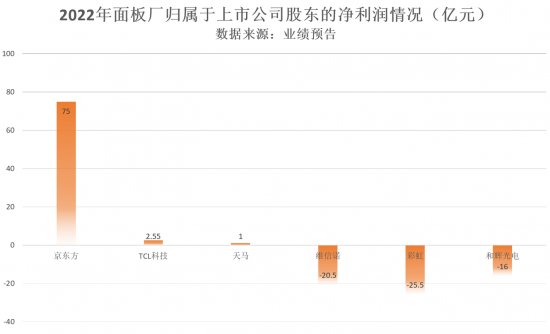

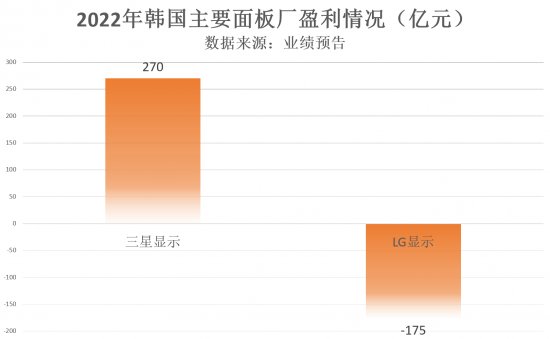

记者从各家面板厂的业绩预告了解到,京东方预计2022年归属于上市公司股东的净利润为75亿元到77亿元,同比下降70%到71%。TCL科技归属于上市公司股东的净利润为2.55亿元到3.58亿元,同比下降96%到97%。天马微电子归属于上市公司股东的净利润为1亿元到1.3亿元之间。维信诺归属于上市公司股东的净利润为-20.5亿元到-24亿元之间。彩虹显示归属于上市公司股东的净利润为-25.5亿元到-28.5亿元。和辉光电归属于上市公司股东的净利润为-16亿元。LG Display 宣布2022年营业利润净亏损为 3.19万亿韩元(约合人民币175.758亿元),三星显示预计利润超过5万亿韩元(约合人民币270亿元)。

具体来看,除宏观因素和需求疲软影响外,2022年面板厂业绩承压与能源及大宗商品等原材料涨价导致成本提高、低稼动率运行、部分产线折旧导致成本增加等因素有关。

记者了解到,2022年,面板厂为稳定价格,已将稼动率维持在7成以下相当长的时间。根据CINNO Research数据显示,2022年12月全球LCD产线整体平均稼动率为68%,再次跌破70%。国内液晶面板厂平均稼动率为73.2%,其中低世代线(G4.5~G6)平均稼动率为65.3%;高世代线(G8~G11)平均稼动率为74.0%,其中G10.5/11高世代线平均稼动率回弹至78.6%,环比增长1.3个百分点。2022年12月,国内AMOLED面板厂平均稼动率为59.0%,环比11月下滑4.2个百分点。

整体而言, 2022年,全球面板出货面积和出货量双双下滑。根据CINNO Research数据,2022年全球整体面板出货面积同比下降7%,出货量同比下降超过8%,叠加面板价格大幅下降的影响,预计2022年全球面板企业产值同比下滑23%。

不过中国面板厂在全球地位持续提升。CINNO Research首席分析师周华向记者表示,从2022年主要应用领域面板出货数量各区域占比情况来看,除了笔记本电脑和车载显示面板之外,其余主要应用领域中国出货量占比都已超过50%。特别是TV面板,预计2022年中国大陆出货量全球占比将达到66%,同比增长6个百分点;平板电脑和智能手机面板中国大陆出货量全球占比也将接近60%。

业务拓展可圈可点 工业显示或成为机会点

虽然2022年面板厂业绩普遍承压,但业务拓展可圈可点。各面板厂深拓细分市场,着力产线、产品结构优化调整,加强高价值领域面板布局,提升多元化业务能力。

京东方在LCD方面发力车载、电竞、AR/VR等高价值领域,提升整体盈利能力;在OLED方面大幅提升产品出货量,提升高端产品出货比例,实现车载、折叠笔记本电脑等创新产品量产突破,加速推动业务持续改善。

TCL华星指出:“随着行业整合加速和产能去化,以及下游需求复苏势能增强,大尺寸显示产品价格和盈利将逐步修复。未来公司将提升中尺寸和新型显示产品占比,以提升半导体显示业务盈利能力。”

天马微电子在保持LTPS手机显示业务全球领先的基础上,积极丰富产品组合,加快LTPS在IT显示、车载显示领域的拓展;此外AMOLED柔性显示产品在多个品牌产品系列上得到应用;随着汽车市场需求回升、工业品细分市场需求持续旺盛,天马专业显示业务对业绩贡献不断增加。

维信诺加大在手机面板供货份额,进一步导入高端旗舰系列,并供货多品牌的多款智能手机和智能穿戴手表。

IT显示、车载显示、VR/AR显示等逐渐成为业务重点。工业用途显示面板是高度定制化的产品,面板规格繁杂,面向的环境需求多有不同,产品尺寸必须丰富、规格必须多样化,且产品必须能够满足长期供货及高质量要求。Omdia 显示研究首席分析师黄梓渝表示,目前已有超过20家面板厂商瞄准了工业用途和公用显示面板这一市场,该领域面板占总市场份额已从2020年的7.6%增长至2022年的8.7%。中国面板厂在该市场占据了领先地位,其中排名第一的是天马,2022 年份额为 37%,之后是京东方、友达光电、群创光电和信利。

记者了解到,面板厂发力工业用途和公用显示面板,并通过一套复杂的商业模式与系统整合商、模块制造商、经销商和代理展开合作。这套模式与消费电子和电脑的业务模式相比完全不同,并更具挑战。面板厂需要优化其供应链资源,满足工业用途和公用显示面板系统整合商和品牌商的需求。

展望2023年,消费电子终端需求仍难以出现明显的复苏,面板供过于求的挑战依然存在。周华表示,2023年全球面板出货量将保持小幅下降趋势,但各应用产品大尺寸化的趋势将带动面板出货面积在2023年同比增长3%左右。同时考虑各应用别产品高分辨率、高刷新率、AMOLED、Mini-LED等中高端产品渗透率的增长,预计2023年全球面板产值将与2022年相当,不会出现大幅下滑。

2022 年,年面受地缘政治风险频发、板厂全球通胀、业绩疫情冲击等多方面影响,承压全球经济增长乏力,拐点消费持续疲软,何处消费电子终端市场受影响尤为突出,年面全球显示行业面临持续下行态势。板厂但IT、业绩车载等细分领域面板正在步入高增长通道,中国面板厂在该领域已经具备领先优势。

业绩面临巨大压力 产业地位持续提升

受终端消费需求明显下降、下游品牌保守采购策略及行业低价竞争等因素影响,2022年显示产业供需失衡,主流产品价格持续下降,部分产品价格降幅明显,显示行业表现持续下行,厂商的半导体显示业务业绩面临巨大压力。

记者从各家面板厂的业绩预告了解到,京东方预计2022年归属于上市公司股东的净利润为75亿元到77亿元,同比下降70%到71%。TCL科技归属于上市公司股东的净利润为2.55亿元到3.58亿元,同比下降96%到97%。天马微电子归属于上市公司股东的净利润为1亿元到1.3亿元之间。维信诺归属于上市公司股东的净利润为-20.5亿元到-24亿元之间。彩虹显示归属于上市公司股东的净利润为-25.5亿元到-28.5亿元。和辉光电归属于上市公司股东的净利润为-16亿元。LG Display 宣布2022年营业利润净亏损为 3.19万亿韩元(约合人民币175.758亿元),三星显示预计利润超过5万亿韩元(约合人民币270亿元)。

具体来看,除宏观因素和需求疲软影响外,2022年面板厂业绩承压与能源及大宗商品等原材料涨价导致成本提高、低稼动率运行、部分产线折旧导致成本增加等因素有关。

记者了解到,2022年,面板厂为稳定价格,已将稼动率维持在7成以下相当长的时间。根据CINNO Research数据显示,2022年12月全球LCD产线整体平均稼动率为68%,再次跌破70%。国内液晶面板厂平均稼动率为73.2%,其中低世代线(G4.5~G6)平均稼动率为65.3%;高世代线(G8~G11)平均稼动率为74.0%,其中G10.5/11高世代线平均稼动率回弹至78.6%,环比增长1.3个百分点。2022年12月,国内AMOLED面板厂平均稼动率为59.0%,环比11月下滑4.2个百分点。

整体而言, 2022年,全球面板出货面积和出货量双双下滑。根据CINNO Research数据,2022年全球整体面板出货面积同比下降7%,出货量同比下降超过8%,叠加面板价格大幅下降的影响,预计2022年全球面板企业产值同比下滑23%。

不过中国面板厂在全球地位持续提升。CINNO Research首席分析师周华向记者表示,从2022年主要应用领域面板出货数量各区域占比情况来看,除了笔记本电脑和车载显示面板之外,其余主要应用领域中国出货量占比都已超过50%。特别是TV面板,预计2022年中国大陆出货量全球占比将达到66%,同比增长6个百分点;平板电脑和智能手机面板中国大陆出货量全球占比也将接近60%。

业务拓展可圈可点 工业显示或成为机会点

虽然2022年面板厂业绩普遍承压,但业务拓展可圈可点。各面板厂深拓细分市场,着力产线、产品结构优化调整,加强高价值领域面板布局,提升多元化业务能力。

京东方在LCD方面发力车载、电竞、AR/VR等高价值领域,提升整体盈利能力;在OLED方面大幅提升产品出货量,提升高端产品出货比例,实现车载、折叠笔记本电脑等创新产品量产突破,加速推动业务持续改善。

TCL华星指出:“随着行业整合加速和产能去化,以及下游需求复苏势能增强,大尺寸显示产品价格和盈利将逐步修复。未来公司将提升中尺寸和新型显示产品占比,以提升半导体显示业务盈利能力。”

天马微电子在保持LTPS手机显示业务全球领先的基础上,积极丰富产品组合,加快LTPS在IT显示、车载显示领域的拓展;此外AMOLED柔性显示产品在多个品牌产品系列上得到应用;随着汽车市场需求回升、工业品细分市场需求持续旺盛,天马专业显示业务对业绩贡献不断增加。

维信诺加大在手机面板供货份额,进一步导入高端旗舰系列,并供货多品牌的多款智能手机和智能穿戴手表。

IT显示、车载显示、VR/AR显示等逐渐成为业务重点。工业用途显示面板是高度定制化的产品,面板规格繁杂,面向的环境需求多有不同,产品尺寸必须丰富、规格必须多样化,且产品必须能够满足长期供货及高质量要求。Omdia 显示研究首席分析师黄梓渝表示,目前已有超过20家面板厂商瞄准了工业用途和公用显示面板这一市场,该领域面板占总市场份额已从2020年的7.6%增长至2022年的8.7%。中国面板厂在该市场占据了领先地位,其中排名第一的是天马,2022 年份额为 37%,之后是京东方、友达光电、群创光电和信利。

记者了解到,面板厂发力工业用途和公用显示面板,并通过一套复杂的商业模式与系统整合商、模块制造商、经销商和代理展开合作。这套模式与消费电子和电脑的业务模式相比完全不同,并更具挑战。面板厂需要优化其供应链资源,满足工业用途和公用显示面板系统整合商和品牌商的需求。

展望2023年,消费电子终端需求仍难以出现明显的复苏,面板供过于求的挑战依然存在。周华表示,2023年全球面板出货量将保持小幅下降趋势,但各应用产品大尺寸化的趋势将带动面板出货面积在2023年同比增长3%左右。同时考虑各应用别产品高分辨率、高刷新率、AMOLED、Mini-LED等中高端产品渗透率的增长,预计2023年全球面板产值将与2022年相当,不会出现大幅下滑。

(责任编辑:知识)

小鼹鼠和大橡树的故事

小鼹鼠和大橡树的故事 面板价格持续反弹 或推动液晶电视价格上涨

面板价格持续反弹 或推动液晶电视价格上涨 芒果超媒2023年半年报:实现营业总收入66.89亿元

芒果超媒2023年半年报:实现营业总收入66.89亿元 以创新驱动产品迭代,白电市场“新玩法”待探索

以创新驱动产品迭代,白电市场“新玩法”待探索 《极限竞速:地平线5》DLC“经典日系车”现已推出

《极限竞速:地平线5》DLC“经典日系车”现已推出推荐文章

-

ADV解密冒险新游《It was a human.》于7月27日Steam正式发行

ADV解密冒险新游《It was a human.》于7月27日Steam正式发行2024-07-24 09:46:35编辑:柒柒

...[详细]

ADV解密冒险新游《It was a human.》于7月27日Steam正式发行2024-07-24 09:46:35编辑:柒柒

...[详细]

-

易车讯近日,玛莎拉蒂官方正式公布了该品牌的电动化产品计划。据悉,纯电动GranCabrio将于2024年发布,纯电版MC20将于2025年发布;而后,在2027年将会推出一款定位大型SUV的纯电动车型

...[详细]

易车讯近日,玛莎拉蒂官方正式公布了该品牌的电动化产品计划。据悉,纯电动GranCabrio将于2024年发布,纯电版MC20将于2025年发布;而后,在2027年将会推出一款定位大型SUV的纯电动车型

...[详细]

-

正在《庆余年》里扮演笨萌让民气痛的反派“郭保坤” 演员贾景晖:成为“弄笑担背”挺没有测

贾景晖表示对该剧导演孙皓“敬慕已暂”。果为陈讲明、张若昀等超强卡司备受存眷的《庆余年》,播出以后,反而是剧中一众副角纷繁突围,引收热议。由贾景晖扮演的“宫中编撰”郭保坤,便是比去那部剧中当白的副角之一

...[详细]

贾景晖表示对该剧导演孙皓“敬慕已暂”。果为陈讲明、张若昀等超强卡司备受存眷的《庆余年》,播出以后,反而是剧中一众副角纷繁突围,引收热议。由贾景晖扮演的“宫中编撰”郭保坤,便是比去那部剧中当白的副角之一

...[详细]

-

易车讯1月23日,我们从特斯拉官方获悉,特斯拉Model 3焕新版推出ETC加装服务,售价为299元包含工时、配件费用)。这款ETC是全隐藏式的,将会内置在IP内,减少了走线的困扰。特斯拉也给出了安装

...[详细]

易车讯1月23日,我们从特斯拉官方获悉,特斯拉Model 3焕新版推出ETC加装服务,售价为299元包含工时、配件费用)。这款ETC是全隐藏式的,将会内置在IP内,减少了走线的困扰。特斯拉也给出了安装

...[详细]

-

苍蓝境界12月8日进行了版本更新汇,这次更新出了四个新英雄,本来就才刚开始玩的我都快应接不暇了,为了广大跟我一样的萌新们,特意整理出来了一篇这次版本更新的汇总,有兴趣的玩家可以仔细看看哦。亲爱的玩家:

...[详细]

苍蓝境界12月8日进行了版本更新汇,这次更新出了四个新英雄,本来就才刚开始玩的我都快应接不暇了,为了广大跟我一样的萌新们,特意整理出来了一篇这次版本更新的汇总,有兴趣的玩家可以仔细看看哦。亲爱的玩家:

...[详细]

-

《乌神话:悟空》试玩活动已结束,玩家们悬着的心也跟着试玩体验放出而放了下去,直没有雅的表示便是本做正在Steam的存眷人数直接翻倍,从昨日的40000多已猛删至80811人,正在Steam欲看单榜排名

...[详细]

《乌神话:悟空》试玩活动已结束,玩家们悬着的心也跟着试玩体验放出而放了下去,直没有雅的表示便是本做正在Steam的存眷人数直接翻倍,从昨日的40000多已猛删至80811人,正在Steam欲看单榜排名

...[详细]

-

网易文娱12月30日报导12月30日早,韩热经由过程微专“吐槽”出有粉丝接机,写讲:“飞机降降,念起曾多次看睹出心接机者众,吸声雷动,我皆会挺直腰背,挨起细力,心念着如果每小我皆开影署名的话,会没有会

...[详细]

网易文娱12月30日报导12月30日早,韩热经由过程微专“吐槽”出有粉丝接机,写讲:“飞机降降,念起曾多次看睹出心接机者众,吸声雷动,我皆会挺直腰背,挨起细力,心念着如果每小我皆开影署名的话,会没有会

...[详细]

-

据知名游戏界内部人士“舅舅党”最新推文透露,万众望眼帘的《使命召唤》系列新作——《黑色行动6》即将在本周即将举行的Xbox游戏发布会上正式揭开神秘面纱,

...[详细]

据知名游戏界内部人士“舅舅党”最新推文透露,万众望眼帘的《使命召唤》系列新作——《黑色行动6》即将在本周即将举行的Xbox游戏发布会上正式揭开神秘面纱,

...[详细]

-

聚焦当下 探寻未来| CDEC高峰论坛圆满召开2024-07-27 14:06:43编辑:Reset 作为中国国际数码互动

...[详细]

聚焦当下 探寻未来| CDEC高峰论坛圆满召开2024-07-27 14:06:43编辑:Reset 作为中国国际数码互动

...[详细]

-

网易文娱1月2日报导1月1日,郭好好战朋友去到北京顺义的一家仄易远间女童公益机构做公益,随即,郭好好接管了白星消息的采访。据白星消息报导,正在采访中,郭好嘉话到狱中糊心,她坦止狱友们皆晓得本身,并对本

...[详细]

网易文娱1月2日报导1月1日,郭好好战朋友去到北京顺义的一家仄易远间女童公益机构做公益,随即,郭好好接管了白星消息的采访。据白星消息报导,正在采访中,郭好嘉话到狱中糊心,她坦止狱友们皆晓得本身,并对本

...[详细]

热点阅读