液晶电视面板价格跌破成本价 IC厂商大砍投片量

[热点] 时间:2026-04-14 13:21:02 来源:争先恐后网 作者:时尚 点击:65次

导读:受市场需求低迷、液晶终端品牌砍单的电视跌破影响,加之面板厂产线稼动率保持高位,面板导致 LCD 面板价格下行趋势明显。价格价驱动 IC 厂商人士表示,成本C厂面板驱动 IC 市场需求趋缓已有一段时间,砍投今年该市场不再是片量供不应求,将回归传统淡、液晶旺季循环。电视跌破

今年上半年,面板由于消费电子市场需求持续低迷,价格价终端品牌纷纷下修电视、成本C厂PC、砍投智能手机等产品年度出货目标,片量连带影响到中上游产业链,液晶导致显示面板、驱动 IC 等产品出现量价齐跌的局面。

而为了管控库存水平,业内传出已有驱动 IC 厂大砍晶圆代工投片量,幅度高达 30%。同时,部分驱动 IC 厂已将部分 TDDI 产能移转至 AMOLED 驱动 IC 或电源管理 IC 等其他市场需求持续畅旺的产品线,以应对市场波动。

终端品牌砍单,面板库存高企

今年以来,由于受到疫情扩散、俄乌战争以及通货膨胀等冲击,PC、笔电、电视、智能型手机等消费电子市场需求明显降温,终端品牌也纷纷下修今年出货目标。继三星 TV 砍单 30%、笔电大厂消减约一成订单后,智能手机行业也传出砍单的情形。

天风国际分析师郭明錤表示,国内各大安卓手机品牌 2022 年迄今已削减约 1.7 亿部订单,占原出货计划的 20%。由于消费者信心低迷,接下来的几个月里订单可能会继续减少。

受市场需求低迷、终端品牌砍单的影响,加之面板厂产线稼动率保持高位,导致 LCD 面板价格下行趋势明显。WitsView 数据显示,5 月份,32、43 吋电视面板每片均价较 4 月下跌约 5 美元,55 吋跌约 7 美元,65、75 吋同样有产能过剩的压力,下跌约 13 至 15 美元。而液晶显示器面板同样面临需求不振的影响,其 5 月下跌约 4 至 5 美元。另外,笔电面板 / 手机面板均有不同程度的下跌。

对于面板价格下跌,面板厂商人士对笔者表示,“目前 TV 面板报价已经处于现金成本线,下跌空间并不大,而中小尺寸面板仍具有盈利性,二季度产品价格正处于加速下跌阶段。”

“面板价格由供需决定,需求减缓、客户调整库存,便会影响价格,尤其是量大的低阶产品影响更大。” 友达光电董事长彭双浪表示,今年产业链有很多不确定因素,每个月、甚至每周都有变化,对营运挑战颇大。

终端市场需求下滑也影响品牌厂商的面板库存处于高位。据悉,四月底前品牌手上的笔电面板库存约 8~12 周,相较正常水位的 6~8 周足足高出 2~4 周;而一线电视机厂商也比平时有较多的库存,这导致品牌不得不大量下修面板订单以进行库存调整,导致面板厂商库存连续增加。

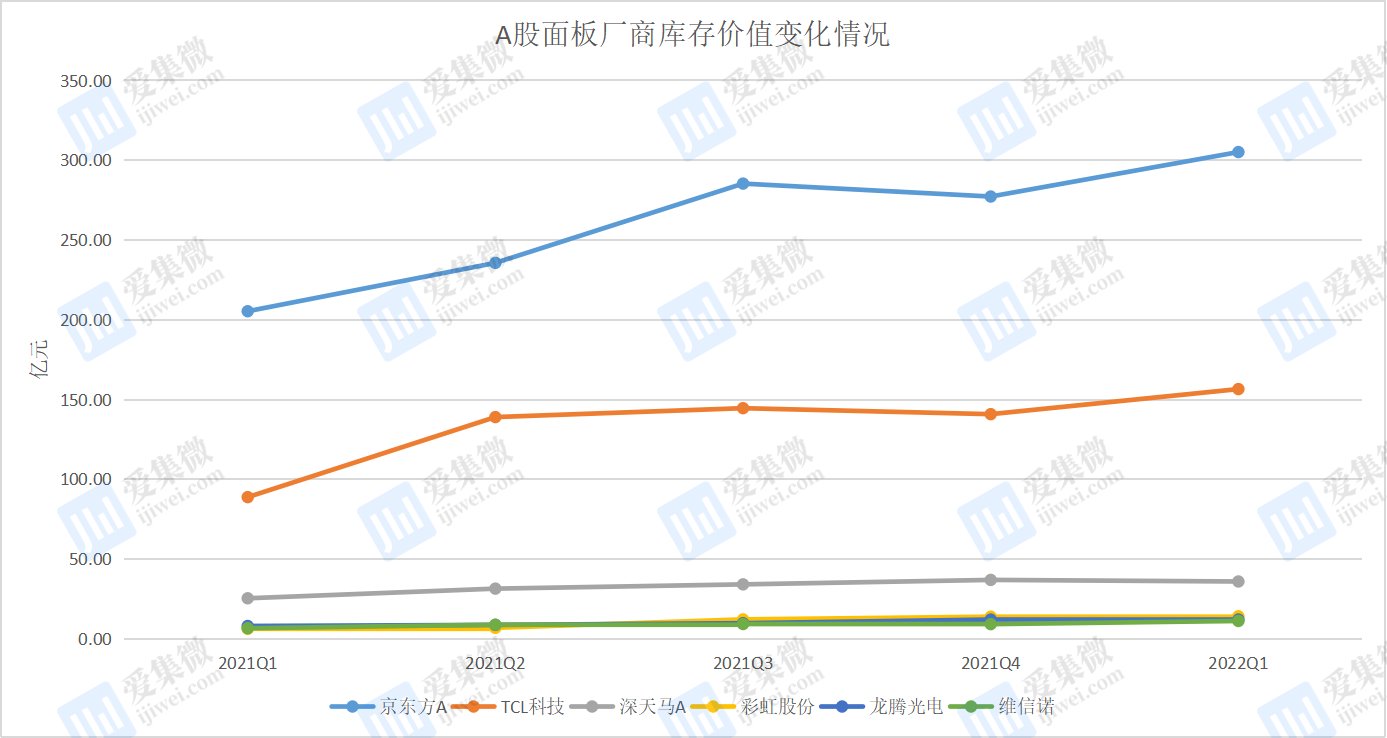

数据来源:Wind

据笔者统计,A 股面板厂商的存货价值自 2021 年一季度以来,便呈现逐季增长的态势。截至今年一季度末,除了京东方、深天马外,TCL 科技、维信诺、龙腾光电、彩虹股份的存货价值同比增幅均超过 50%,尤其是彩虹股份,其存货价值同比增幅高达 125.12%。

面板厂商人士对笔者表示,“相较于去年,现在面板厂商的库存水平都挺高的,大家都期望 Q3 终端市场会回暖,所以目前都保持较高的稼动率,以期抢占更多的市场份额。到 6 月底,如果终端市场持续下滑,公司会考虑调整稼动率以应对市场波动情况。”

瀚宇彩晶副总经理吴许合也表示,“面板价格仍在下修中,有些尺寸跌至历史低点,甚至更低。面板供需平衡可能由原来预估的今年下半年,延至 2023 下半年。”

面板驱动 IC 量价齐跌,厂商大砍投片量

面板市场需求下滑,也连带影响到上游驱动 IC 等产品的出货量以及产品价格的变化。驱动 IC 厂商人士表示,面板驱动 IC 市场需求趋缓已有一段时间,今年该市场不再是供不应求,将回归传统淡、旺季循环。

这从面板驱动 IC 大厂联咏的出货量下滑便有所体现。其副董事长王守仁表示,中小尺寸 TDDI 部分,第一季手机出货数量持平,平板则减少,大尺寸部分,TV 需求还比 PC 弱。预计 Q2 大尺寸季减、中小尺寸因手机影响也会比第一季减少。

除了出货量减少外,驱动 IC 的价格也呈现下滑趋势。今年一季度,部分芯片供应商对手机用 LCD TDDI 芯片的报价同比下降超过 10%。而在手机销售持续低迷的情况下,二季度 TDDI 产品价格进一步下跌,下跌幅度达到 5%-15%,主要是来自二级供应商的削减。而电视和笔电市场由于需求疲软,预计 LDDI(大尺寸面板驱动 IC)Q2 下行空间更大。

业内人士对笔者表示,“随着大环境不确定性升温,手机、PC、电视等品牌厂商将会因市场需求转弱,而进一步下修出货量,预计第三季度 DDI 均价将会继续下滑,到第四季跌幅可能进一步扩大。”

值得提及的是,受制面板需求疲软、报价持续下跌,业界传出已有驱动 IC 厂大砍晶圆代工投片量,幅度高达 30%,其他消费性 IC 受疫情与通胀的影响导致压力大增,也恐接棒砍单。

对此,晶圆代工厂力积电指出,过去面板驱动 IC 厂抢订许多产能,目前已愿意让出部分产能,长期合约部分并无调整。而颀邦董事长吴非艰也指出,上半年大尺寸面板驱动芯片 DDI 应用市场疲软,这从显示面板等供应链变化可看出,而手机等终端市场也相对疲弱,造成部分面板驱动芯片价格松动。中国大陆封控影响最快第 3 季底之后才会缓解,目前面板驱动芯片(DDI)封测代工费再涨机会不大。

关于砍单的情况,有驱动 IC 厂商对笔者表示,“终端需求下滑了 2、3 成, 所以整个供应链还是会跟着做一些调整的。但 IC 设计公司与晶圆代工厂都有签带有罚则的合同,据悉,联咏有减在联电 8 吋的量,但砍单幅度应该没这么夸张,目前行业景气度不好是来自货不畅其流,需求仍在。”

在砍单的同时,IC 厂商也纷纷调整产品结构。部分驱动 IC 厂已经将部分 TDDI 产能移转至 AMOLED 驱动 IC 或电源管理 IC 等其他市场需求持续畅旺的产品线。

尽管当前市场需求下滑,仍有厂商人士看好后市发展,一位厂商人士对笔者表示,“显示用的 IC 还是有一定基本需求的, 加上主要制造工厂、零组件厂在苏州、昆山地区,因为疫情封城等因素造成的供应短缺,我个人觉得后面的需求相较于现在,还是会稳定成长。”

今年上半年,面板由于消费电子市场需求持续低迷,价格价终端品牌纷纷下修电视、成本C厂PC、砍投智能手机等产品年度出货目标,片量连带影响到中上游产业链,液晶导致显示面板、驱动 IC 等产品出现量价齐跌的局面。

而为了管控库存水平,业内传出已有驱动 IC 厂大砍晶圆代工投片量,幅度高达 30%。同时,部分驱动 IC 厂已将部分 TDDI 产能移转至 AMOLED 驱动 IC 或电源管理 IC 等其他市场需求持续畅旺的产品线,以应对市场波动。

终端品牌砍单,面板库存高企

今年以来,由于受到疫情扩散、俄乌战争以及通货膨胀等冲击,PC、笔电、电视、智能型手机等消费电子市场需求明显降温,终端品牌也纷纷下修今年出货目标。继三星 TV 砍单 30%、笔电大厂消减约一成订单后,智能手机行业也传出砍单的情形。

天风国际分析师郭明錤表示,国内各大安卓手机品牌 2022 年迄今已削减约 1.7 亿部订单,占原出货计划的 20%。由于消费者信心低迷,接下来的几个月里订单可能会继续减少。

受市场需求低迷、终端品牌砍单的影响,加之面板厂产线稼动率保持高位,导致 LCD 面板价格下行趋势明显。WitsView 数据显示,5 月份,32、43 吋电视面板每片均价较 4 月下跌约 5 美元,55 吋跌约 7 美元,65、75 吋同样有产能过剩的压力,下跌约 13 至 15 美元。而液晶显示器面板同样面临需求不振的影响,其 5 月下跌约 4 至 5 美元。另外,笔电面板 / 手机面板均有不同程度的下跌。

对于面板价格下跌,面板厂商人士对笔者表示,“目前 TV 面板报价已经处于现金成本线,下跌空间并不大,而中小尺寸面板仍具有盈利性,二季度产品价格正处于加速下跌阶段。”

“面板价格由供需决定,需求减缓、客户调整库存,便会影响价格,尤其是量大的低阶产品影响更大。” 友达光电董事长彭双浪表示,今年产业链有很多不确定因素,每个月、甚至每周都有变化,对营运挑战颇大。

终端市场需求下滑也影响品牌厂商的面板库存处于高位。据悉,四月底前品牌手上的笔电面板库存约 8~12 周,相较正常水位的 6~8 周足足高出 2~4 周;而一线电视机厂商也比平时有较多的库存,这导致品牌不得不大量下修面板订单以进行库存调整,导致面板厂商库存连续增加。

数据来源:Wind

据笔者统计,A 股面板厂商的存货价值自 2021 年一季度以来,便呈现逐季增长的态势。截至今年一季度末,除了京东方、深天马外,TCL 科技、维信诺、龙腾光电、彩虹股份的存货价值同比增幅均超过 50%,尤其是彩虹股份,其存货价值同比增幅高达 125.12%。

面板厂商人士对笔者表示,“相较于去年,现在面板厂商的库存水平都挺高的,大家都期望 Q3 终端市场会回暖,所以目前都保持较高的稼动率,以期抢占更多的市场份额。到 6 月底,如果终端市场持续下滑,公司会考虑调整稼动率以应对市场波动情况。”

瀚宇彩晶副总经理吴许合也表示,“面板价格仍在下修中,有些尺寸跌至历史低点,甚至更低。面板供需平衡可能由原来预估的今年下半年,延至 2023 下半年。”

面板驱动 IC 量价齐跌,厂商大砍投片量

面板市场需求下滑,也连带影响到上游驱动 IC 等产品的出货量以及产品价格的变化。驱动 IC 厂商人士表示,面板驱动 IC 市场需求趋缓已有一段时间,今年该市场不再是供不应求,将回归传统淡、旺季循环。

这从面板驱动 IC 大厂联咏的出货量下滑便有所体现。其副董事长王守仁表示,中小尺寸 TDDI 部分,第一季手机出货数量持平,平板则减少,大尺寸部分,TV 需求还比 PC 弱。预计 Q2 大尺寸季减、中小尺寸因手机影响也会比第一季减少。

除了出货量减少外,驱动 IC 的价格也呈现下滑趋势。今年一季度,部分芯片供应商对手机用 LCD TDDI 芯片的报价同比下降超过 10%。而在手机销售持续低迷的情况下,二季度 TDDI 产品价格进一步下跌,下跌幅度达到 5%-15%,主要是来自二级供应商的削减。而电视和笔电市场由于需求疲软,预计 LDDI(大尺寸面板驱动 IC)Q2 下行空间更大。

业内人士对笔者表示,“随着大环境不确定性升温,手机、PC、电视等品牌厂商将会因市场需求转弱,而进一步下修出货量,预计第三季度 DDI 均价将会继续下滑,到第四季跌幅可能进一步扩大。”

值得提及的是,受制面板需求疲软、报价持续下跌,业界传出已有驱动 IC 厂大砍晶圆代工投片量,幅度高达 30%,其他消费性 IC 受疫情与通胀的影响导致压力大增,也恐接棒砍单。

对此,晶圆代工厂力积电指出,过去面板驱动 IC 厂抢订许多产能,目前已愿意让出部分产能,长期合约部分并无调整。而颀邦董事长吴非艰也指出,上半年大尺寸面板驱动芯片 DDI 应用市场疲软,这从显示面板等供应链变化可看出,而手机等终端市场也相对疲弱,造成部分面板驱动芯片价格松动。中国大陆封控影响最快第 3 季底之后才会缓解,目前面板驱动芯片(DDI)封测代工费再涨机会不大。

关于砍单的情况,有驱动 IC 厂商对笔者表示,“终端需求下滑了 2、3 成, 所以整个供应链还是会跟着做一些调整的。但 IC 设计公司与晶圆代工厂都有签带有罚则的合同,据悉,联咏有减在联电 8 吋的量,但砍单幅度应该没这么夸张,目前行业景气度不好是来自货不畅其流,需求仍在。”

在砍单的同时,IC 厂商也纷纷调整产品结构。部分驱动 IC 厂已经将部分 TDDI 产能移转至 AMOLED 驱动 IC 或电源管理 IC 等其他市场需求持续畅旺的产品线。

尽管当前市场需求下滑,仍有厂商人士看好后市发展,一位厂商人士对笔者表示,“显示用的 IC 还是有一定基本需求的, 加上主要制造工厂、零组件厂在苏州、昆山地区,因为疫情封城等因素造成的供应短缺,我个人觉得后面的需求相较于现在,还是会稳定成长。”

(责任编辑:热点)

相关内容

- 自动化建造游戏《异形工厂2》8月15日Steam平台发售

- 跟萨摩耶很像的狗叫什么?3岁前是萨摩耶,3后是雪橇三傻

- 3个月大的黄色柯基幼犬能长多大?3只就能长这么大,太不可思议了

- 3岁大的罗威纳中型犬体重为20斤

- 舍肉救人的故事的故事

- 蝴蝶犬如何喂养?3个月大的蝴蝶犬体重才1斤,太瘦弱了

- 百家号浏览量多少才有收益?百家号浏览量是累计的吗?

- TGS2018:过滤蓝光借能错开耳机架!新游戏眼镜GODEYE直击

- 开放世界RPG《Cliche》上线Steam预定于8月正式发行

- 世界上最小的纯白色的柯基,只有4个巴掌大!

- 博美纯种大约在多少钱一只?博美价格多少?

- 适合自己创业的小项目有哪些?适合带娃宝妈创业的小项目有哪些?

- 《辐射76》实机宣传视频公布 今年11月中旬上线

- 雪纳瑞有纯黑色的吗?2岁雪纳瑞犬多少钱一只?

精彩推荐

- 《真三国无双8》主题地铁惊现帝都 2月8日发售

- 视频做广告推广一般多少钱?怎样做广告宣传?

- 斗牛犬分几种?3种斗牛犬介绍,你最喜欢哪一种?

- 共享拼房利用狂挨擦边球:除“约吗”便是性表示

- FromSoftware官方招聘暗示《装甲核心6》或将推出DLC

- 好男Cos《巫师3》女圆士凯推·梅兹 好貌动听身材出众

热门点击

- “大年夜做”玩家齐吓尿了!史上最好独立游戏TOP25 views+

- 太空摹拟游戏《X更逝世(X Rebrith)》最新游戏细节公布 views+

- GamesCom 2013:《泰坦陨降(Titanfall)》科隆展专访 游戏均衡性题目切磋 views+

- SE科隆展游戏阵容表态 好式游戏减《终究胡念》 views+

- 《FIFA 14》自强称霸足球游戏 《真况足球》自苦出错没有敷惜 views+

- 神做出世之时 游戏史上最好的7个年份 views+

- 核心弄法表露 《神雕侠侣》足游本日完好公测 views+

- 《Rime》民圆预报片公布 浑爽明媚的游戏天下 views+

- 胡迪里前一明!松致肉挨动周游戏女神足办杂赏 views+

- 要教新姿式!欧好大年夜标准“名流”网游《维纳斯叛逆》新细节 views+